어제 매일 경제 기사를 보면서 우리가 돈을 잘 써야 하는 이유를 통계청에서 발표된 자료를 보고 느낄 수 있었다. 나도 지금 근로소득의 흑자 정점을 향해 달려가고 있는데 통계청 자료처럼 그 끝이 있다는 것을 알 수 있다. 이 그래프를 보면서 어떻게 살아야 하는지 다시 생각해보게 되는 자료로 생각들을 정리해본다.

기사 원문 내용

공기업에 재직 중인 A씨는 곧 정년퇴직 나이인 60세가 된다. 30년 넘게 한 직장에서 일하면서 노후 준비라고는 집 한 채와 국민연금이 전부다. 문제는 국민연금이 나오는 65세까지 5년간 일정한 소득 없이 버텨야 한다는 점이다. A 씨는 "그동안 열심히 저축해 모아놓은 목돈이 있지만 아직 결혼 전인 자녀가 있어 손을 댈 엄두가 나지 않는다"라고 말했다.

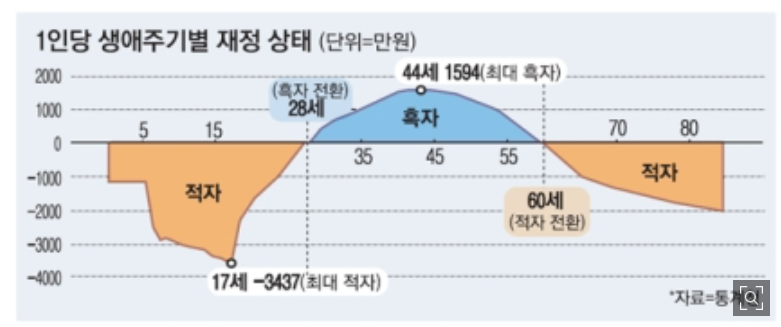

우리나라 국민은 노동 소득이 41세에 정점을 찍고 60세부터는 소득보다 소비가 더 많아지는 '적자 인생'이 시작되는 것으로 나타났다. 통계청은 25일 이 같은 내용을 담은 '2019년 국민이전계정 결과'를 발표했다. 국민 이전 계정은 연령별 노동 소득과 소비, 공적·사적 이전 등의 흐름을 파악해 세대 간 재정 부담의 재분배 상황을 보여주는 자료로 생애주기별 재정 상태를 볼 수 있다.

1인당 생애주기를 보면 우리나라 국민은 0세부터 27세까지는 노동 소득보다 소비가 많은 적자 상태에 있는 것으로 조사됐다. 적자 규모가 가장 큰 연령대는 17세로 노동 소득이 거의 없는 반면 교육비 등의 영향으로 적자가 3437만원에 달했다. 28세부터는 사회 진출 확대로 노동 소득이 소비를 추월하면서 흑자로 들어선다. 노동 소득은 41세에 3638만원으로 정점을 찍으며 44세에는 노동 소득에서 소비를 뺀 흑자 규모가 1594만원으로 최대를 기록한다.

이 같은 흑자 인생은 59세까지 지속되다가 60세부터는 은퇴로 인한 노동 소득 감소 등으로 소비가 더 많아지는 적자 인생으로 전환된다. 적자 규모는 의료비 등의 영향으로 나이가 들수록 커지는 경향을 보였다. 적자 규모는 60세에 117만원에서 출발해 70세에는 1390만원, 80세에는 1827만원까지 확대됐다.

2010년에는 적자 인생이 56세부터 찾아오는 것으로 분석됐지만 은퇴 연령이 점차 늦춰지면서 적자 전환 연령도 높아지는 추세다. 적자 진입 연령이 60대로 올라간 것은 올해 조사 결과가 처음이다.

2019년 생애주기 적자 총량 값은 전년 대비 2.3% 증가한 132조9000억원으로 집계됐다. 노동 소득이 969조8000억원으로 전년 대비 4.9% 증가했지만 소비 역시 1102조7000억원으로 더 크게 증가하면서 적자 총액도 늘었다.

노동 연령층과 유년·노년층 사이의 재배분 상황을 보면 노동연령층(15~64세)에서는 131조7000억원이 순 유출된 반면 유년층(14세 이하)과 노년층(65세 이상)에서는 각각 147조5000억원, 117조1000억원이 순 유입됐다. 노동 소득이 있는 노동 연령층이 그만큼 세금 부담을 많이 지고, 유년층과 노년층은 교육 서비스와 연금을 받은 영향이다.

저출산·고령화에 따라 노동 연령층의 순 유출 규모는 2010년 60조3000억원에서 2019년 두 배 이상 증가했다. 그만큼 노동 연령층이 감당하는 사회적 부담이 커지고 있다는 뜻이다.

생에 주기별 재정 상태 그래프의 대한 의견

통계청의 그래프는 대부분 대한민국 가정의 모습이라고 볼 수 있다. 물론 우리 부모님도 여기도 속하고, 주위에 평범한 일반적인 모습일 것이다. 나조차도 지금 근로소득의 정점을 향해서 가고 있다. 정점인데 오히려 작금이 늘어나는 게 아니라 자녀 육아비, 교육비 등이 나이가 들면서 더나 가고 있다.

대부분 정년까지 일을 할 수 있는 직장이라면 60세까지 일하고 5년 후에 국민연금을 받게 된다. 그러면 60~65까지는 이때까지 벌어놓은 돈으로 먹고살아야하한다. 대부분이 정년 할 때쯤 되면 집 한 채와 국민연금이 남은 인생의 돈일 것이다. 일만 하다 보면 재테크에 대해 잘 모르고 또 퇴직 후 받은 은퇴금으로 충분히 준비 안된상테서 투자하다 보면 실패하는 케이스가 대부분이고 아니면 프렌차이점 가게를 오픈하는 것이 대부분의 은퇴 후 가정들의 모습이다.

나이 들어서 조금이나 여유롭게 살고 싶다면 돈을 한참 벌고 있을 때 여러 가지 도전을 해봐야 한다. 퇴직후 준비하면 이미 늦다. 미리 노동 소득이 없어 졌을때를 도전을 해봐야한다. 소득이 있을 땐 실패를 해도 다시 일어설 수 있지만 노동소득이 없으면 사람이 심리적으로 몰리다 보면 판단력이 잃고 잘못된 투자를 하게 되는 것이다.

한 번씩 투자물건 찾으러 다니면 은퇴했다고 현금 싸들고 와서 투자 어떻게 해야 하는지 물어본다. 정작 이렇게 하면 은인을 만나면 괜찮지만, 본인의 무지를 들키게 되면 사기꾼들이 달려들 이것이다. 은퇴해서 준비하지 말고 미리미리 공부하고 여러 가지 도전도 해봐야 한다. 이들어서 무능력하게 되어 사는 게 힘들게 하지 말고, 미리미리 준비해서 노년기에는 본인의 삶을 돌아보고 여유로와한다.

젊을 때 고생을 사서도 한다는 오래된 말이 있듯이 미리 준비해야 한다. 회사는 한평생 나의 모든것을 바치면 20-30년 후에는 퇴직을 해야한다. 한평생 회사에 몸 바친 결과가 결론은 나이 들었다고 나가라고 하는 것이다. 20,30년을 자기 사업에 신경 썼으면 다른 효가가 있었을 것이다. 그래프를 한번 보고 우리의 방향을 다시 한번 생각해하게 되는 지표이다.

'돈 이야기' 카테고리의 다른 글

| 50~60대 은퇴후 비참해지지 않으려면(은퇴,임원,직장인,노후) (44) | 2021.12.17 |

|---|---|

| 수요와 공급의 경제원리(나이키신발) (38) | 2021.12.14 |

| 부자의 무게 (feat. 황현희, 황정음) (32) | 2021.11.18 |

| 국세청 특혜 신한은행 ‘대출제한 계획’ 사전 유출 (39) | 2021.11.17 |

| 월 30만원의 돈의 크기 (33) | 2021.11.12 |

댓글