이번 DSR 40% 대출규제관련 시작일 7월이 다되어 가면서 연일 언론, 여당 부동산 특위 등 관련 기사들이 쏟아지고 있다. 갑자기 시행되는 금융위에 다들 혼란스러운 것은 마찬가지일것이다.

그중에 무주택자 실수요자들을 위한 대출규제 완화에 대한 목소리가 있어서 이부분 관련 기사들이 많이 나오고있다.

이번에 바뀐 민주당 대표 송영길 대표의 대출완화의 LTV 90% 가있었다.

LTV에 대해서 잘모르는 분들이 있기에 간략이 얘기하면 Loan To Value Ratio 이다. 예로 KB시세가 10억짜리 집이 있다면 조정지역이면 LTV 40% 적용 받으면, 10억중에 4억만 대출이 나오고, 6억이 현금이 있어야 집을 살수 있다는 말이다.

자본주의 기본인 대출이라는것은 소득이 많은 사람에게는 대출을 많이 해주고, 소득이 적으면 당연히 줄어드는것이다.

은행에서고 이사람의 소득을 보고 대출을 해주는것이지, 상환능력이 없는데 대출을 해줄수가 없는것이다.

그런데 최근 부동산특위에서 무주택자들, 실수요자들을 위해 LTV 90%를 대출해줄수 있다고한다. 그런데 조건이 있다.

DSR 40%는 그대로 적용 한다는것이다. 이게 포스팅의 제목이다. 이게 장난으로 얘기하는건지 놀리는건지 알수가없다.

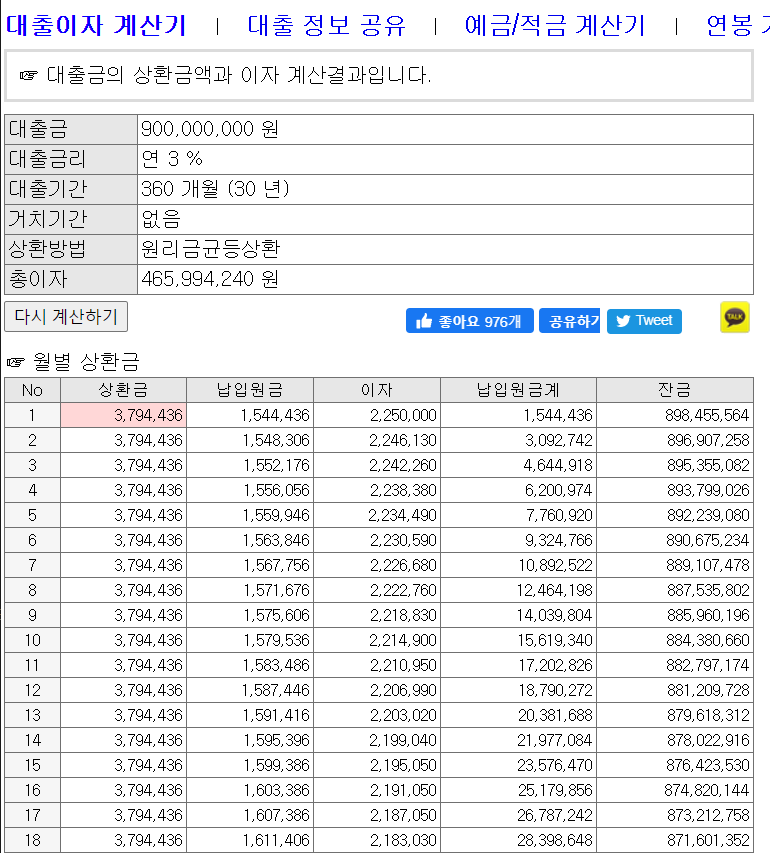

위에서 본 내용처럼 서울 중위값 집을 사려면 kb시세 10억이라고 하면 ltv 90% 9억을대출을 낼수있다는것이다. 그러면

맞벌이를 하면 한달에 350만원까지는 가능도 할것이다. 그런데 여기서 DSR을 40% 적용한다고 해보자.

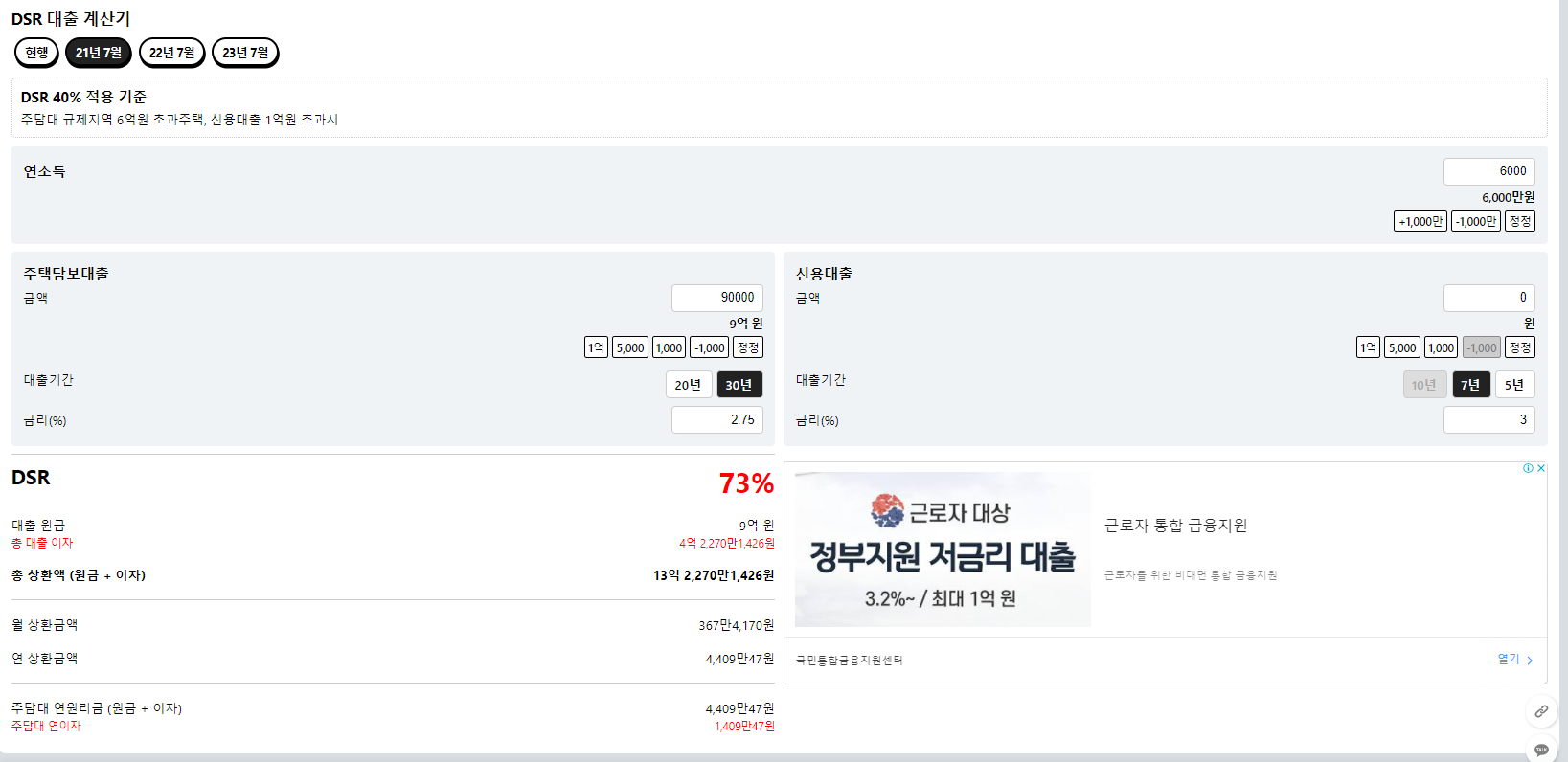

부부합산소득이 1억으로 했을때 DSR은 44% 이다. 아무런 신용대출 없을 경우이다. 40% 넘기때문에 대출이 불가능 한것이다. 만약 소득이 외벌이 기준이나, 부부합산 소득이 작다고하면 더 나빠진다. 예로 소득 6천으로 적용시, 동일하게

신용대출 없다고 할때 DSR 73%이다. 또 대출이 안되는것이다.

돈을 많이 벌어서 대출 상환 능력이 있는데 대출이 안되고, 소득이 안되서 대출을 많이 받아서 집을 사려고 해도 DSR 상환이 안되서 또 대출이 안되고 도대체 누굴 위한 대출 정책인것인가??

솔직히 그냥 이말을 하고싶은게 아닐까 싶다

"집좀 사지마!!!"

최근 여당 부동산정책으로 보궐선거를 참패하고도 또 이런 말장난을 하면 내년 지방선거, 대선의 결과는 정해지지 않나 싶다. 서민들이 진짜로 필요하는 내용이 먼지 조금더 진실하게 다가와서 귀 기울어 주면 좋겠다.

'부동산' 카테고리의 다른 글

| 부동산 바로미터(KB부동산 '21년 5월 4주차 주간 시계열) (31) | 2021.05.29 |

|---|---|

| BTS RM 한남더힐 매각 9억 시세차익 (46) | 2021.05.27 |

| 집값상승예상 비공개로 숨긴 국책연구 보고 (85) | 2021.05.13 |

| 부린이를 위한 돈버는 부동산 지도공개 #1(feat.수도권) (136) | 2021.05.02 |

| 미국주택시장 흐름(Home Prices) (24) | 2021.04.25 |

댓글