자주 보는 유튜브 부동산 채널 '빠숑의 세상 답사기'가 있다. 매일 부동산 뉴스와 해당 분양의 전문가들을 초대하여 세무, 공법, 대출, 경매, 청약 등 다양한 세부적인 강의를 진행하고 있다.

나도 빠숑의 여러 유료 강의와 책들을 구매하였고 지금도 계속 공부 중에 있다. 그중 대출 상담 전문가 플팩님이 나오셨는데 딱 부러지는 설명과 딕션이 좋아서 듣기 좋았다.

대출을 많이 이용하기에 항상 바뀌는 정책과 그에 맞는 대책을 만들어하기에 끊임없이 공부해야 한다. 그중에 대출 전문가의 한말이 나의 부동산 철학과 일치하여 해당 제목으로 정하였다.

1. 빠숑의 세상답사기 채널

부동산 채널은 아주 다양하게 있다. 그중에 이렇게 음지에서 대중적으로 끌어올린 대표적 전문가 빠숑님의 방송을 자주 본다. 평소엔 거의 에어 팟을 귀에 꽂고 항상 그의 말에 주의를 기울인다.

부동산은 책상에 앉아서 하는 것만이 공부가 아니라 일상이기 때문이다. 책상에 앉아서 해야 할 때도 있지만 걸을 때, 운전할 때, 청소할 때, 운동할 때 등 짬짬이 틀어 놓고 살고 있다. 이렇게 몇 년 동안 얻은 지식이 상당하다고 자신할 수 있다.

이렇게 학생때 공부했음 서울대 갔을것 같다는 생각이든다.

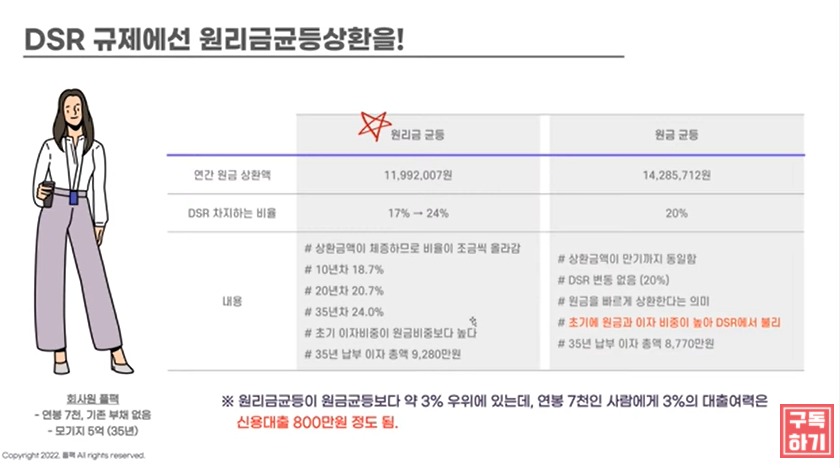

2. 초대 강의 대출 강의 요약(with 플팩)

빠숑의 채널에서 대출 강의를 자주 보았다. 부동산 정책에 따라 수시로 바뀌기 때문에 정말 자주 공부하고 또 계획을 세워야 하기 때문이다. 자금계획이 틀어지면 거기에 맞는 방향을 계속 변경해야 하기에 머리가 아프고 계속 머리가 아프다. 이래서 돈 버는 일이 쉬운 일이 아니다. 누가 부동산 투자가 불로소득이라고 했는지 이런 피 말리는 과정을 알면 그런 말을 못 할 것이다.

예전에는 유명한 대출 전문가 레오의 강의도 자주 들었고, 이번에 또 플팩을 첨 들어보았다.

그런데 이번 강의는 댓글에 강사님의 미모를 칭찬을 많이 하여 조금 재미있는 분위기였지만 강의 내용도 아주 좋아서 차주 2부까지 출연한다고 한다. 해당 강의 내용 간략하게 정리한 내용 정리해보았다.

아래 그림을 보면 진짜 요즘 현실이다. 진짜 대출을 안 해주려고 맘먹고 안 해주니 저런 풍자의 그림이 나오고 있다. 소득이 많아도 안 해주고, 소득이 적어도 안해주고, 비싼 고가 집이라서 안해주고 진짜이다.

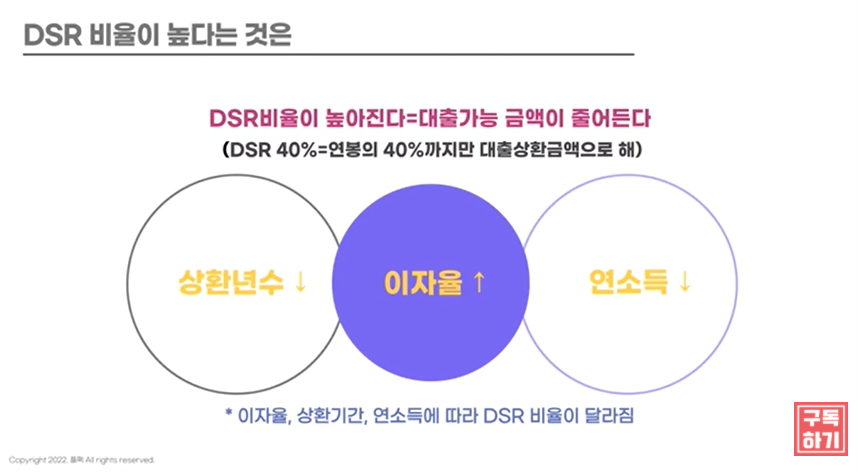

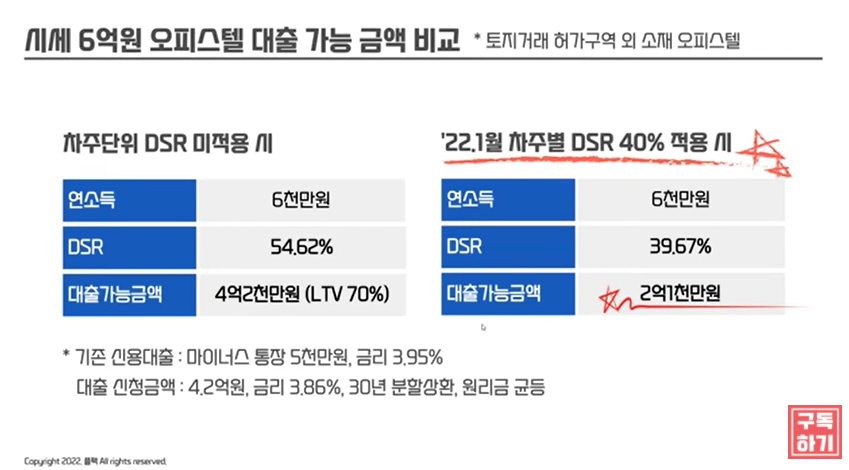

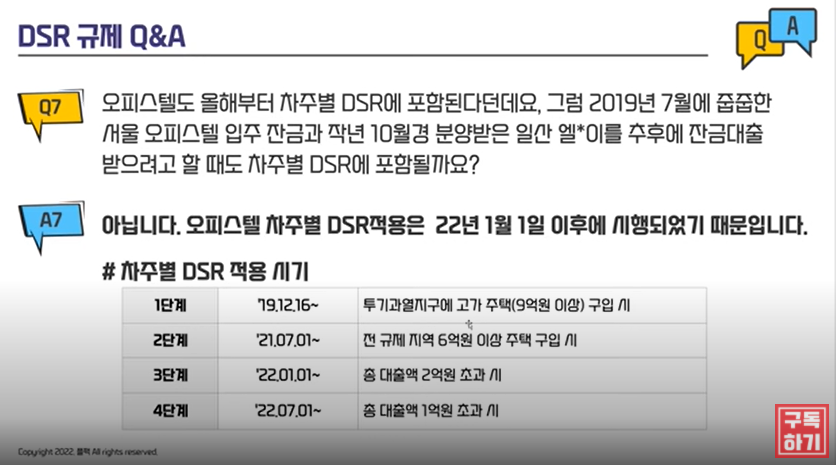

2022년의 대출은 1월 1일부터 2억 이상 대출은 전부 DSR 규제에 포함된다.

최근 전세대출의 받기가 까다로워서 전세에서 월세 전환이 높아지고 있다. 그중에 하나가 전세대출에 대한 자격 조건이 너무 까다롭게 보고 있는 것이다. 그리고 금리 인상도 최근에 계속 올라가고 있다. 내가 조금 화가 나는 부분은 대출의 역차별이다.

대출은 소득이 많은 사람한테는 많이 해줘도 위험하지 않지만, 소득이 적으면 대출 위험률이 높아진다. 이건 당여 한 경제 원리인데 최근 대출규제로 인해 무조건 막아버리고 있다. 지금은 이미 받아 놓은 대출은 절대로 상환하면 안 된다. 상환하는 즉시 대출 총액일 줄어버린다. 그럼 내가 투자의 기회가 와도 사용이 불가한다.

최근 나는 1 금융 은행권에서 DSR비율이 높다고 대출 회수해야 된다는 상부의 지시가 있어서 나랑 담당자와 실랑이가 있었다. 계속 클레임을 하니 본부장한테 다시 확인해보고 연락 준다더니 일주일 후 결국은 회수는 하지 않고, 일부 10%만 상환을 하였다. 참 어이가 없다. 연봉은 매년 늘고 있는데 대출은 매년 줄이고 있고 한 번도 연체도 없고 건강한 대출 이용자한테 가혹한 요즘이다.

다행히 시티은행은 철수를 하여도 기존 대출 이용자한테는 연장을 해주어 다행이었다. 이렇게 대출의 연장 여부에 따라가 투자의 기회가 확 달라기에 항상 신경 쓰고 관리해야 한다.

대출 활용능력은 주변에서 또래보다 많은 대출을 하였다. 신용대출, 자동차 대출, 마이너스 대출, 담보대출, 사업자 대출, 전세 퇴거 대출, 중도금 대출 등 다양하게 전부 다해보았고 지금도 이용 중이다.

대출 활용 능력이 곧 투자의 큰 힘이기에 투자를 한다는 분들은 꼭 대출 공부 하기를 추천한다. 소비를 위한 대출은 나쁜 대출이지만 자산을 늘리는 대출은 건강한 대출이다.

이렇게 DSR 40%로 규제를 하면 본인이 주택 구매하거나 할 때 대출 가능금액이 반틈으로 줄어들게 된다.

# 뺘숑채널 대출 강의 플팩님 영상

https://youtu.be/we1SH4PGYoc

3. 집은 대출로 사고, 대출은 집으로 갚는 것(본인 사례)

지난번 포스팅에도 나의 물건에 대해서 공개한 적 있다. 이사례를 보면 바로 글의 제목과 일치한다.

# 지난번 포스팅 내용

https://themillionairefastlane.tistory.com/190

레버리지 성공사례(feat. 부동산 투자)

지난번 포스팅에 대출에 대한 효과를 설명하였다. 레버리지는 본인이 작은돈으로 대출을 이용하여 최대의 효과를 내는것이다. 지랫대 원리로 작은힘으로 큰물건을 들수 있다는 것이다. 그래서

themillionairefastlane.tistory.com

초기 분양가 3.5억 경기도 신도시의 아파트 잔금대출을 3억 받았다. 그 당시 나의 투자금은 5천만 원이 전부였다. 하지만 대출이란 원리를 알았기에 이용하였다. 그리고 지금의 시세 10억으로 되었고 건강한 부채가 되었다.

입주시점에는 이 아파트에 대한 부채는 잔금대출 시 대출비율이 70%였다. 하지만 2년 반이 지난 시점은 부채비율이 약 30%이다. 이렇게 좋은 대출은 부채비율도 낮출 수 있다. 이렇게 돈을 저축해서 주택을 매수하는 것보다 건강한 대출을 이용하여 집을 소유하는 것이 시간을 단축할 수 있다. 이게 바로 대출로 집을 사고 집으로 대출을 갚는 것이다.

내가 가지고 있는 물건 모두 이렇게 건강한 대출을 이용하여 자산 상승을 보았다. 소비하는 대출은 나쁜 대출이다. 소비재는 없어지는 것이고 자산의 가치가 있다고 해도 매년 감가상각이 되는 것이다.

만약 내가 사고 싶은 포르쉐를 사고 싶을땐 근로소득이 아닌 자산소득에서 나오는 일부돈으로 충분히 여유가 있을때 살계획이다. 닭이 계속 알을 낳아야 하는데 배고프다고 닭을 잡아 먹으면 더이상 알을 만들수 없다. 그런 실수를 하지 않으려고 아직도 포르쉐를 사지 못하고 있다. 빨리 알이 가득차서 그중에 알 하나정도는 먹어도 되지 않을까 하는 날을 기다린다.

# 해당 블로그는 부동산 및 재테크 채널으로 개인적인 문의나 상담은 댓글주시면 답변 드리겠습니다.

# 공감과 댓글,구독은 저에게 큰힘이 되고 있습니다. *^^*

'부동산' 카테고리의 다른 글

| "돈 빌려가세요"…대출 손사래 치던 은행의 '변심' 왜(종합) (39) | 2022.03.07 |

|---|---|

| 부동산 하락신호 데이터 검증 (상계주공 6.5억에 아파트 구해요) (42) | 2022.03.03 |

| 집값이 떨어진다고? 반포 아리팍 46억6천만원 또 신고가 (25) | 2022.02.23 |

| 이젠 전세대출 이자가 더 비싸 막 오른 '월세시대' (65) | 2022.02.21 |

| 크몽 전자책 승인 완료(판매 시작) (100) | 2022.02.18 |

댓글